B&N compliance GmbH

Umweltgutachter Moritz Nückel

Zertifizierung Umwelt- und Energiemanagement

EMAS ISO 14001 ISO 50001

Umweltgutachter sind natürliche Personen, die ein rechtliches Zulassungsverfahren (Umweltauditgesetz) durchlaufen haben und denen das Recht zuerkannt ist, Organisationen (Industrie-, Dienstleistungsunternehmen oder sonstige Einrichtungen) in vielfältiger Weise in Bezug auf Umwelt- und Energievorschriften zu prüfen.

Als zugelassener Umweltgutachter kann Moritz Nückel folgende Prüfleistungen durchführen:

-

Zertifizierung von Umweltmanagementsystemen nach EMAS-VO (EG) Nr. 1221/09; (EU) 2017/1505 und (EU) 2018/2026

-

Zertifizierung von Umweltmanagementsystemen nach DIN EN ISO 14001:2015

-

Zertifizierung von Energiemanagementsystemen nach DIN EN ISO 50001:2018

Prüfungsschwerpunkte von Moritz Nückel sind Unternehmen aus der Metallbe- und verarbeitung sowie aus dem Automotive-Bereich.

Moritz Nückel ist durch die DAU – Deutsche Akkreditierungs- und Zulassungsgesellschaft für Umweltgutachter, Bonn für die folgenden Branchen zugelassen (DE-V-0063):

Zulassungsbereiche Moritz Nückel (NACE-Codes WZ 2008). Auszug aus dem statistischen Amt der EU Eurostat. (Link Eurostat, Zulassungsbereiche Moritz Nückel im Detail)

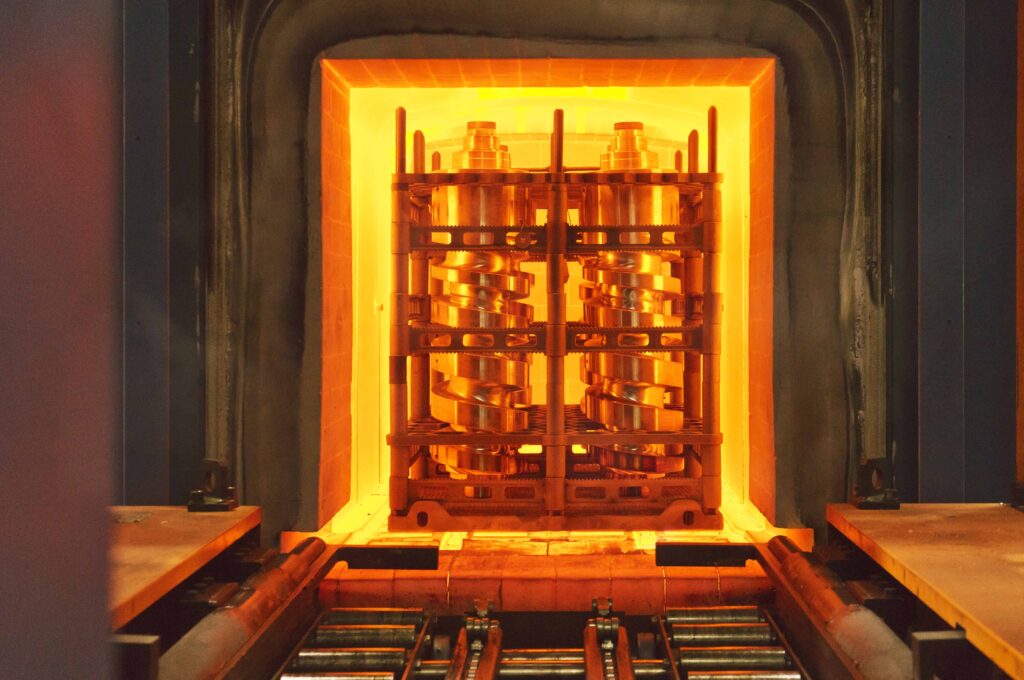

Energieeinsatz in einem Härteofen – Wärmebehandlung in der Metallbearbeitung (NACE Code 25.6)

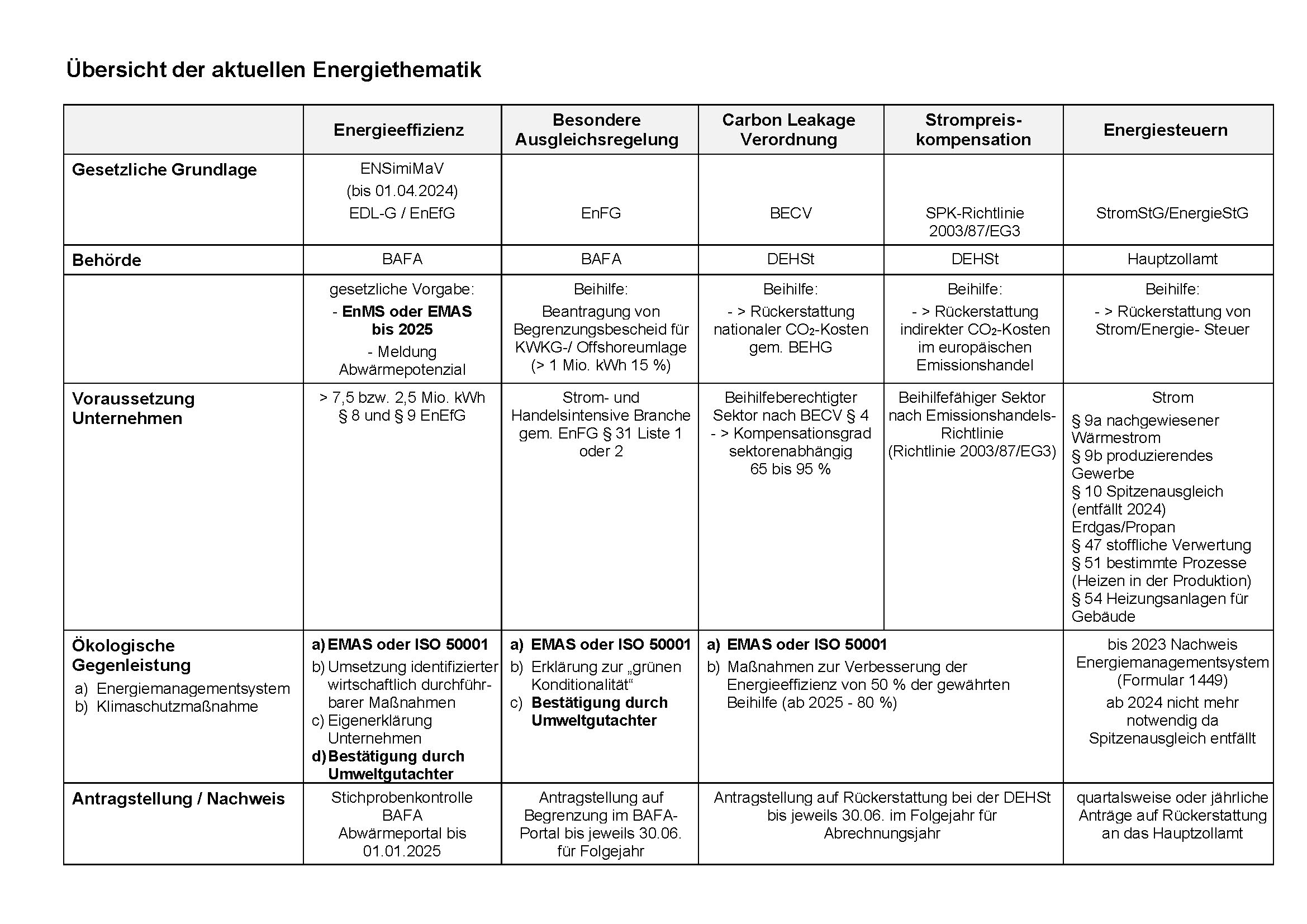

Umweltgutachter sind prüfungsbefugte Stellen, die Unternehmen ökologische Gegenleistungen nach den energierechtlichen Vorgaben bestätigen und die entsprechenden Testate ausstellen können (§ 32 EnFG Nachweisführung). Einzelheiten siehe nachfolgende Tabelle.

Links:

- Leitfaden für prüfungsbefugte Stellen – Ökologische Gegenleistungen – Umweltbundesamt, DEHSt

- En EfG Energieeffizienzgesetz

- En FG Energiefinanzierungsgesetz

- Energieaudits gem. Energieeffizienzgesetz (EnEfG)

- EMAS Nutzerhandbuch

- EMAS in Deutschland

- EMAS INFO (Linksammlung zum deutschen Umweltrecht)

- Leitlinie zur Prüfung nach EMAS

- Weitere Publikationen zu EMAS

- BECV VO über Maßnahmen zur Vermeidung von Carbon-Leakage durch den nationalen Brennstoffemissionshandel

- Leitfaden zur Erstellung von Anträgen auf Beihilfen für indirekte CO2-Kosten (Strompreiskompensation)

- Energiesteuergesetz

- Stromsteuergesetz

- Plattform für Abwärme

- Technischer Leitfaden für das Portal für Abwärme

- Bundesstelle für Energieeffizienz (BfEE)